2018中国航运保险市场:低费率逼退再保 直保或面临全亏

日期:2019/4/24

2018中国航运保险市场:低费率逼退再保 直保或面临全亏

2018年,中国航运保险市场发生的最大事件莫过于诸如英国劳合社辛迪加等外资再保公司部分撤出中国市场,慕尼黑再保公司收缩中国水险业务,其根本原因是持续多年的保险低费率导致业绩连年亏损。这对于航运业从业人员来说,震惊过后难免嘘唏。

随着“百年老店”外资再保公司的部分撤出,中国水险市场的保险承受能力将大幅收缩,这一压力毫无疑问将传导至中国直保航保公司。与此同时,中国直保航保公司将面临低费率的压力,这将导致已经部分亏损的中国直保航保公司面临全面亏损的局面,为此它们或将收缩已经亏损的水险业务。这就意味着中小船东、老龄船舶和经营东南亚航线的船舶及其他赔付情况不佳的船舶将买不到保险,难以续保。

自2008年国际金融危机爆发以后,多米诺骨牌效应开始形成。首先是航运市场运力供给过剩,运价持续低迷,部分航运企业破产倒闭或者并购;其次是造船企业产能过剩,价格战爆发,部分造船企业破产倒闭或者并购。目前类似情况已传导至包括金融和保险等服务市场的下游行业,无奈的金融船东、全面亏损的再保公司……

好在冬去春来,航运业似乎已经感受到了“春江水暖鸭先知”的暖流。为此,中国人民财产保险股份有限公司船舶货运保险部主持工作副总经理冯建华在12月6日举行的“中国船东协会保险与法律委员会第一届全体会议”上,呼吁船东续保时要与航保公司共同度过“寒冬”,希望航运业“春天”来临时,也能把航运保险业带进“暖春”。

外资再保公司部分撤出中国市场,并不意味着中国航保公司由此悲观。中国航保公司在面对压力的同时,希望在于航保科技领域的不断创新

再保亏损撤出直保直面压力

持续多年的保险费率战导致保险费率持续低迷,保险公司几乎连年亏损,这其中以再保公司受影响程度最大。为此,包括德国慕尼黑再保险(慕再保险)、英国劳合社辛迪加等国际“百年老店”保险公司已部分撤出中国市场或缩减中国市场承保能力。

再保公司因亏撤出

据相关人士表示,2014—2015年,包括慕再保险在内的再保公司在中国市场的水险业务已经全面亏损。相关数据显示,2018年前10月外资再保公司在中国市场的水险业务亏损近2.79亿美元。

KILN劳合社辛迪加经理李晨12月12日在“第九届国际航运战略发展研讨会”上表示,由于船舶险(包括船建险)、货运险等水险业务持续亏损或者持续维持在亏损边缘(见图)。为此,英国劳合社辛迪加作出缩减中国市场业务的决定,其中10多家辛迪加于6月开始撤出中国市场,不再从事水险业务;另一些辛迪加则大幅调整发展计划,大幅缩减水险承保能力(见表)。

安达保险公司水险总监、IUMI法律/责任专委会委员宋巍在“第九届国际航运战略发展研讨会”上表示,外资再保公司部分撤出中国市场的最终原因是多年来的保险费率战导致保费持续低迷,保费充足率不够(安达保险公司保费充足率约40%)。2019年如果水险合同要续签,首当其冲会考虑在费率方面作适当调整。

直保公司直面压力

外资再保公司由于连续4~5年的亏损而部分退出中国市场或者收紧中国市场的水险业务,最终将导致中国航保市场承保能力严重不足,中国直保公司将承受水险承保能力严重不足和持续低迷的水险保险费率双重压力。

中国人民财产保险股份有限公司(人保财险)船舶货运保险部主持工作副总经理冯建华在12月6日举行的“中国船东协会保险与法律委员会第一届全体会议”上表示,最近几年中国直保公司海外水险业务整体亏损,而且中国市场水险业务也面临全面亏损。目前大部分中国直保公司水险业务自2016年开始亏损,唯有太平洋保险自2018年7月才出现亏损的情况。

李晨预计2019年年内,中国直保公司将感受到外资再保公司部分退出后的市场压力,部分直保公司或将收缩水险业务承保能力,不过,低保险费率的情况将得到缓解。

宋巍认为,中国航保市场目前虽然仍然低迷,保费费率多年来持续下降,但是降幅正在减小,预计2019年会有复苏的可能。

东海航运保险股份有限公司再保部经理霍炬在“第九届国际航运战略发展研讨会”上表示,中国直保公司被传导压力后,未来的情况将是:第一,中小船东或将面临买不到保险的可能,尤其是老龄船舶、经营东南亚航线的船舶以及赔付情况不佳的船舶;第二,部分航保公司将放弃水险业务或缩减水险业务承受能力;第三,共保形式将产生,通过共保形式,保险主体间将更加团结,尤其是对于风险大的船舶险,好处在于可以共同分担风险,同时也方便保险主体间更多信息的沟通,共同抵制恶性竞争。

航保亟需科技创新

虽然10多家辛迪加于6月开始撤出中国市场,不再从事水险业务,另一些辛迪加则大幅调整发展计划,大幅缩减水险承保能力,李晨对中国航保公司前景还是信心满满,她认为外资再保公司部分退出中国市场,并不意味着中国航保公司由此悲观。中国市场是一个很独特的市场,中国航保公司在面对压力的同时也对前景充满了希望,因为在国际航保市场上,船舶险已经亏损十几年了,但是中国航保市场船舶险直到近几年才出现亏损的情况。

中国航保公司充满了各种希望,首先,近两年来,上海国际航运保险中心的建设为中国航保公司带来了很多政策福利;其次,诸如淘宝等电商、“互联网+”和无人驾驶船等先进技术的迅速发展,出乎全世界的意料,也超出世界其他国家的发展程度,这些先进技术可能引起的网络安全袭击等风险是需要提前预防的,这就为中国航保公司带来了很多机遇也提供了发展方向。目前中国航保市场总体发展水平已经超出其他国家,以往中国航保公司具有引进水险保险产品或承保能力,现在是反向输出,中国航保公司在先进技术方面可以总结经验后推广到国际航保市场。为此,中国航保公司亟需的是科技创新,从内而外的创新,如适应先进技术发展、符合先进技术需求的保险产品和保险条款等方面的设计,在国际市场上已经找不到可借鉴的模式,都需要中国航保公司先行一步进行设计、创新,走在世界前列。这对于中国来说,也是值得骄傲的一件事。

近8年来,中国大陆船舶险总保费收入全球占比约为10.6%,其中人保财险及子公司占比5%。船舶货运险方面,人保财险及子公司份额最大;保赔险方面,中船保优势继续扩大,入会总吨突破6000万

人保财险单项最大中船保优势再扩大

船舶险、货运险和保赔险由于业务量大,被业内俗称为海运领域三大险种。在中国大陆市场上,船舶险和货运险以中国人民财产保险股份有限公司(人保财险)为最大,保赔险以中国船东互保协会(中船保)为主要保险人。

船舶货运险:人保财险单项最大

人保财险船舶货运保险部主持工作副总经理冯建华在12月6日召开的“中国船东协会保险与法律委员会第一届全体会议”上表示,2017年全球船舶险市场总保费收入为68.4亿美元(2016年为70亿美元,同比下降2.3%),其中中国大陆船舶险市场总保费收入为7.3亿美元(2016年为7.53亿美元,同比下降3.1%),全球占比为10.6%(2016年占比为10.75%)。近8年来,中国大陆船舶险总保费收入全球占比约为10.5%,其中人保财险及子公司占比约5%(由此可以推算出,2017年人保财险及子公司船舶险保费收入约3.48亿美元,2016年约3.55亿美元)。此外,2017年,中国大陆船舶险及货运险总保费收入约48亿美元,其中人保财险及子公司占近50%。由此可见,在单一险种方面,人保财险及子公司份额最大。

数据显示,2016年中国大陆船舶险及货运险总保费收入为136.84亿元。其中,船舶险保费收入为51.20亿元;货运险保费收入为85.64亿元。《航运交易公报》记者查阅人保财险2016年年报显示,2016年人保财险及子公司货运险总保费收入为29.77亿元,因此其货运险全国占比为34.76%(由于船舶险在人保财险年报中未予单列,不便统计)。

2017年上半年,中国大陆船舶险及货运险总保费收入为83.02亿元。其中,船舶险保费收入为30.53亿元;货运险保费收入为52.50亿元。根据人保财险年报数据,2017年上半年人保财险及子公司货运险总保费收入为17.15亿元,因此其货运险全国占比为32.67%。

2017年年报显示,人保财险及子公司货运险总保费收入为32.32亿元,较2016年的29.77亿元增加2.55亿元,同比增长8.6%。原因是中国经济稳中向好,企业生产和投资活动企稳回升,与本轮补库存直接相关的金属原料、矿产及建材等货物量价齐涨,带动了进口、水路和水陆路联运等相关传统险种增长。货运险的已发生净赔款为12.27亿元,较2016年的11.49亿元增加0.78亿元,同比增长6.8%,赔付率由2016的53.2%减少2.6个百分点至2017年的50.60%,原因是货运险业务规模稳健增长,但大赔案数量及赔付金额同比变化不大。

2018年上半年,人保财险及子公司货运险总保费收入为20.84亿元,较2017上半年的17.15亿元增加3.69亿元,同比增长21.5%。上半年,中国货运市场稳中向好,人保财险及子公司积极推动进口、水路和水陆路联运等相关传统险种发展的同时,持续拓展个人分散性业务,有力推动了货运险业务实现整体快速增长。人保财险及子公司货运险的已发生净赔款为5.74亿元,较2017年上半年的5.13亿元增加0.61亿元,同比增长11.9%;赔付率由2017年上半年的42.6%减少1.6个百分点至2018年上半年的41.0%。上半年,人保财险及子公司进口货运险和国内水路货运险赔付率有所下降(见表1)。

保赔险:中船保优势再扩大

保赔险,又名船东责任保险,即船舶营运过程中因自身船舶的航海过失或责任致使第三方或与其订立合同的另一方遭受财产或人身伤亡而遭致的损害赔偿责任。保赔险的主要保险人为船东互保协会。

11月12日,中国平安财产保险股份有限公司与Standard保赔协会签署合作协议,联合为远洋船舶提供包括保赔险在内的“一揽子”承保方案。尽管如此,目前在中国大陆保赔保险的主要保险人为中船保。

入会总吨突破6000万

12月11日,随着中远海运集运1.38万TEU型最新一代巴拿马极限型船“中远海运樱花”轮入会,中船保船东保赔险入会总吨突破6000万(见表2)。

中船保保赔险承保范围及承保限额与国际保赔协会集团承保范围一致,主要包括:船员责任、第三者人身伤亡责任;货物责任;油污责任;清除残骸责任;船舶险除外的碰撞责任和触碰责任;罚款、偷渡、拖带责任等。截至2月底,中船保保赔险承保船舶共1375艘、5400万总吨,船型包括散货船、集装箱船和油轮等。

为了满足会员扩展保险的需求,也为了响应船东的一站式保险服务要求,除传统的保赔保险业务以外,中船保于1998年1月1日起提供互助船舶险服务。中船保的互助船舶险产品包括标准船舶险、增值险及战争罢工险等,截至2月底,承保船舶共385艘。中船保提供保赔险及互助船舶险服务,有利于会员统一进行风险管理和事故处理,最大程度减少不同险种间的争议,提高保险服务的利用效率。

中船保互助船舶险以互助为鲜明特色,会员可以充分享受到互助保险下低成本及互利共赢的优势。中船保制定互助船舶险条款,该条款承保风险范围与人保86条款基本一致。同时,应市场要求,中船保也可通过并入等方式适用其他常见船舶险条款,如人保条款(国际及沿海条款)、伦敦保险协会条款等。

风险储备基金丰厚

中船保总经理宋春风曾在接受《航运交易公报》记者采访时表示,中船保作为非营利性组织,不追求盈利,通过资本运转和资产管理工作,使中船保的风险储备金保值增值,提高抗风险能力,降低会员的会费成本。中船保的发展计划和目标是对标国际保赔协会集团成员协会,努力提升为会员服务的能力和水平,优化全球布局、重点开拓“大中华”市场和亚洲市场,为中国航运业的发展和“21世纪海上丝绸之路”建设提供专业服务。

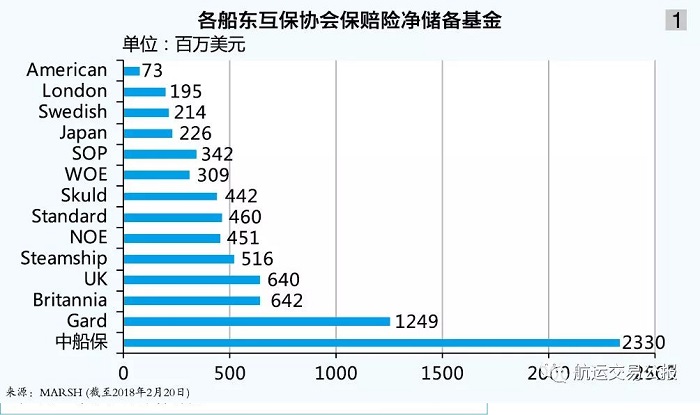

中船保作为中国大陆最大的保赔险保险人,严格做好承保质量控制和系统的数据分析,能够快捷地提供报价服务,出具国际认可的蓝卡、证书及船舶担保等文件,并与5家国际保赔协会有着密切的合作。相较于国际上其他船东互保协会,中船保保赔险净储备金情况也远远大于它们(见图1)。

费率战影响颇微

针对保险市场中存在的保险费率战,宋春风表示保赔保险属于市场相对集中、国际竞争与国际合作相结合的行业,每一保险事故需要共同分摊数亿甚至数十亿美元的海上责任风险索赔,其报价需要遵循相应的国际规则,因此,在其他商业保险中存在的保险费率战在保赔行业体现得并不十分明显。中船保是船东之间的互助组织,其重要决策由船东组成的会员大会和董事会决定,这从根本上解决了双方利益冲突的问题。此外,中船保与会员同甘共苦、同舟共济,在国际同行中率先为会员提供连续十几年的高比例退费(见图2),降低会员会费成本,帮助会员走出困境。中船保还通过加强案件处理、对外抗辩和提供专业防损等服务,降低会员对外的赔付责任,减少事故率,降低赔付水平。

上海11家航保中心总保费收入总体呈现微增的平稳状态,而这两年增长最快的莫过于中远海自保,增长幅度高达120%,迅速占据“第三大”的地位

航保中心平稳自保成新高地

上海是中国航运保险市场发展的“高地”,基本形成了业态齐备、功能强劲的航运保险市场体系。截至目前,上海市共有约60家财产保险公司经营航运保险业务,其中包括中远海运财产保险自保有限公司(中远海自保)、东海航运保险沪分两家航运类自保公司,11家航运保险营运中心(航保中心)——人保股份上海航运中心、太保财上海航运中心、平安财上海航运中心、美亚航保中心、国寿财险上海航运中心、大地财产上海航运中心、阳光财上海航运中心中支、太平财险上海航运中心、华泰财险上海航运中心中支、永安上海航运中心中支和天安上海航运中心中支,176家保险中介机构以及其他提供中介咨询服务的机构。2017年前三季度,上海航运保险保费收入为31.68亿元,全国市场份额为27.28%,其中船舶险的全国市场份额高达46.47%。

航保中心总保费平稳

上海保监局数据显示,2018年前10月,上海各航运保险机构原保险保费收入总额为223385.98万元(东海航运保险沪分和中远海自保沪分数据为全保险业务数据,但因水险保险业务占主要份额,因此具有参考价值),同比增长12.19%;2017年前10月为199120.63万元,同比增长2.62%(2016年10月东海航运保险沪分及中远海自保沪分尚未成立)(见表1)。

上海11家航保中心2018年前10月原保险保费总收入为179233.96万元,同比仅增长0.86%;2017年前10月为177709.8万元,同比下降8.03%(2016年前10月为193233.22万元)。

自保公司保费迅速增长

前10月,东海航运保险沪分和中远海自保沪分原保险保费收入迅速增长,由2017年前10月的2783.59万元和17719.88万元分别增至2018年前10月的4091.97万元和39125.51万元,同比分别增长47%和120.8%。一年来,上海各航运保险机构原保险保费月收入统计详见表2。

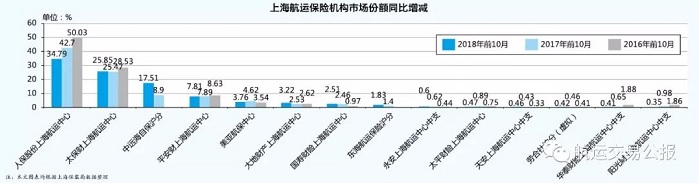

中远海自保居“第三大”

从下图中可以看出,前10月中远海自保市场份额居“第三大”,为17.51%;人保股份上海航运中心份额最大,为34.79%;太保财上海航运中心居“第二大”,为25.85%。

然而,人保股份上海航运中心市场份额连年下降,由2016年前10月的50.03%降至2018年前10月的34.79%,2017年前10月和2018年前10月同比分别减少7.34个百分点和7.9个百分点。其原保险保费收入2017年前10月为85016.51万元,2018年前10月为77723.13万元(较2016年前10月下降19.94%)。

与此同时,中远海自保沪分市场份额迅速增长,由2016年前10月的0%增至2018年前10月的17.51%,2017年前10月和2018年前10月同比分别增加8.9和8.62个百分点(大于人保股份上海航运中心丢失的市场份额)。其原保险保费收入2017年前10月为17719.88万元,2018年前10月为39125.51万元,同比增长120.8%。

(来源于信德海事)

- 上一篇:交通部允许方便旗船舶回归准许参与国内运输

- 下一篇:火灾和爆炸给全球商业造成最大损失